发票和收据之间的区别

在销售商品或服务期间,买方和卖方签订协议以进行业务交易并完成金融交易。协议可以是口头的或书面的,交易的条款将与发票和收据一起记录或记录在案。发票和收据是会计的原始单据;发票也称为帐单。发票和收据在会计中用于记录销售交易并说明付款请求和收据。

卖家提供的发票

发票是销售的帐单或付款请求。它列出了卖家向客户提供的商品或服务,以及价格、信用、折扣、税款和应付总额。它还可能包括信用信息,发票编号,销售人员的姓名和任何特殊的销售计划。

例如,许多发票允许购买者在发票日期的前10天内付款30天,并为付款提供折扣。发票包含卖方的业务联系信息,包括业务名称,地址,电话号码,传真号码和网址。它还包括买方的联系信息和销售交易的日期。发票不应与采购订单相混淆,采购订单是买方向卖方发出的书面请求,授权他们同意付款的货物的运输或交付。

收据证明已付款

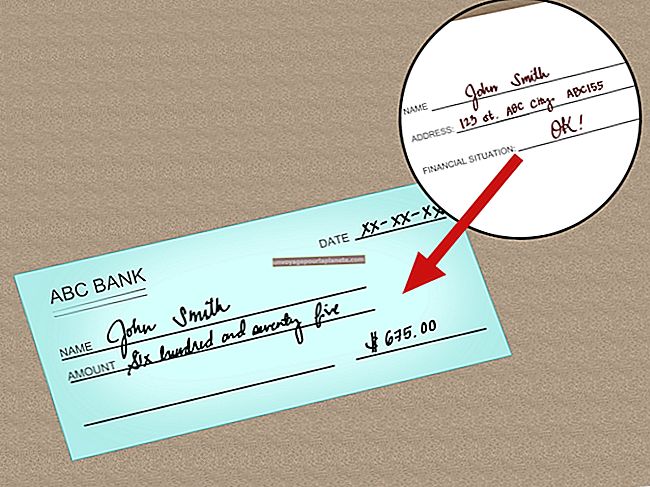

收据是已完成结账的付款凭证。在大多数情况下,它用作所有权证明。它列出了商品或服务,价格,信用,折扣,税金,已支付的总额和付款方式。收据通常包含有关买方和卖方的信息,格式和程度不同。

例如,销售点购买,例如在加油站为汽车购买汽油,具有完整的卖方联系信息但有限的买方信息。收据是买方的付款证明。

发行人和收件人

发票和收据由卖方,商人和卖方生成,并发行给买方,客户或客户。会计部门,销售人员和客户服务人员可以向客户开具发票。医生和牙医办公室向患者开具提供服务的发票。服务员向餐厅的食客开出发票(称为账单或支票),以获取他们订购的食物。

收据的收件人通常是客户,但也可能是会计师或簿记员,以及接收收据作为客户在财务程序中付款的证明的第三方。

发票和收据的用途

发票用于要求买家付款,跟踪销售情况,帮助控制库存并促进货物和服务的交付。发票还用于跟踪预期的未来收入,并通过提供有利的付款方式(例如延长付款时间或提早付款或现金折扣)来管理客户关系。

收据被购买者或客户用来证明他们已为某项商品付款,尤其是在退货情况下,即商品有缺陷或有缺陷。