哪些帐户通常不需要调整分录?

在会计期间结束时,公司通常需要过帐一些调整日记帐分录,以确保其会计记录符合公认的会计原则。调整分录允许会计师将收入和费用与其发生的时期相匹配。但是,有些帐户通常不需要调整日记帐分录。

调整条目概述

当公司的会计记录中有预付款、应计费用或估计时,公司需要记入调整分录。当公司收到现金但尚未赚钱时,则被视为预付款。公司将在完成工作后预定一个调整分录以确认收入。相反的情况是应计。一家公司已经产生了支出,但还没有为它们付钱。 GAAP要求会计师记录一些估计,例如坏账费用。会计估计费用,以便他们可以在收到相应收入的期间将其记录下来。

现金

通常,您永远不需要为现金帐户创建调整日记帐分录。会计师在整个月内借记现金以记录现金流入并贷记现金账户以反映资金流出业务。但是,现金的流入和流出与收入和支出是分开的,因此预付款和应计费用不会影响现金帐户。由于现金是一种流动性很强的商品,因此无需在任何给定时间估算一家企业有多少现金。

土地

会计师以原始购买价格记录所拥有土地的价值。如果公司不得不支付额外费用来获得土地并准备使用,它可以将这些价值包括在土地成本中。与固定资产不同,公司不会折旧土地,因此价值永远不会减少。即使土地的市场价值上升或下降,会计人员也不会在资产负债表上确认任何变化。但是,公司最终可能以高于原始购买价的价格出售土地。当公司出售土地时,它在损益表中记录购买价格和销售价格之间的差额作为收益或损失。

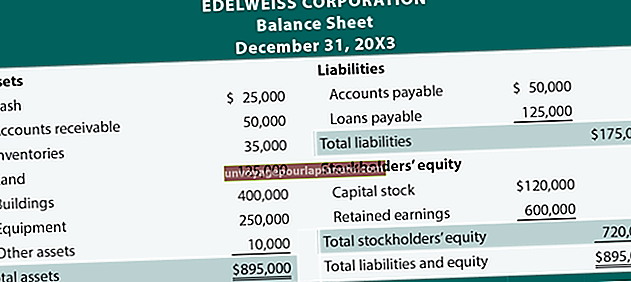

股本

股本账户代表所有者对公司的所有现金投资。当投资者想投资一家公司时,他会给公司现金以换取普通股。在每个会计期末,公司将以股息的形式将收益分配给投资者,或者增加留存收益的余额。资本股帐户和未分配利润帐户构成资产负债表的股东权益部分。